Nye krav om bæredygtighed sender milliardregning til dansk erhvervsliv

Mere end ti milliarder kroner i omstillingsomkostninger. Og derefter 7,4 milliarder kroner i løbende udgifter. Så meget kan danske virksomheders udgifter til implementering af EU's nye bæredygtighedsdirektiv løbe op i. "En meget, meget stor regning," mener DI, der håber kravene gør danske virksomheder mere attraktive for investorer.

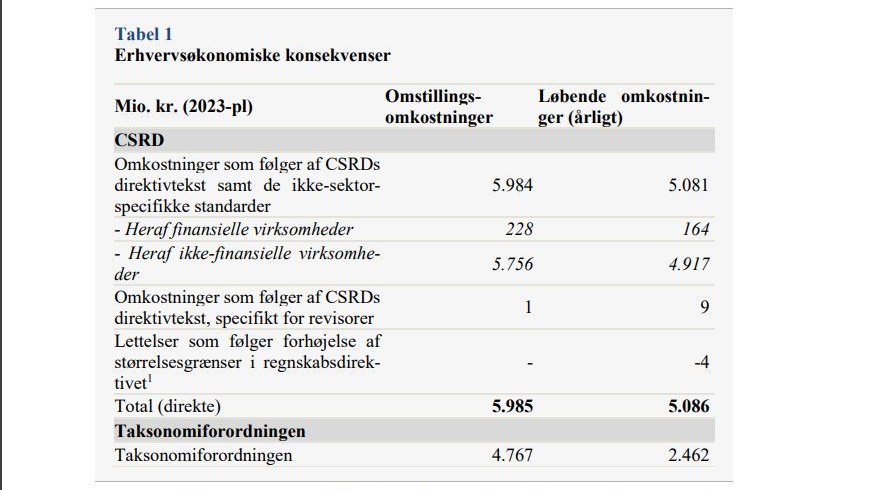

Implementeringen af EU's bæredygtighedsdirektiv, CSRD, der fredag førstebehandles i Folketinget, kommer til at koste danske virksomheder seks milliarder kroner i omstillingsomkostninger.

Og derefter kan erhvervslivet forberede sig på en tilbagevendende regning på fem milliarder kroner.

Lægger man også udgifterne til taksonomiforordningen - som flere virksomheder omfattes af - oveni, stiger omstillingsomkostningerne til 10,8 milliarder kroner, mens de løbende udgifter lyder på 7,4 milliarder kroner.

Det estimerer Erhvervsstyrelsen, der har beregnet de erhvervsøkonomiske konsekvenser for erhvervslivet.

"Vi kommer ikke udenom, at det her er en kæmpe mundfuld for erhvervslivet," siger Katrine Winding, topchef i Erhvervsstyrelsen i et større interview.

Kim Haggren, vicedirektør i DI, bakker op.

"Det er en meget, meget stor regning man sender ned over dansk erhvervsliv," konstaterer han.

DI opgør også virksomhedernes løbende omkostninger til implementeringen af direktivet til mellem syv og otte milliarder kroner.

Forventer SMV'er bliver påvirket

Kim Haggren påpeger, at regningen sagtens kan blive endnu større, da beregningerne kun er for de store virksomheder, som er direkte omfattet er direktivet.

De virksomheder vil nemlig viderebringe kravene videre til deres underleverandører, som ofte er SMV'er, lyder det.

"Så kommer alle de krav, som virksomhederne stiller nede i leverandørkæderne. Det afhænger derfor af, hvor meget de store virksomheder vil spørge de små virksomheder om. Den omkostning kommer oveni," siger Kim Haggren og tilføjer:

"Det bliver en regning, som spredes ud til hele erhvervslivet, fordi de små virksomheder indirekte omfattes gennem leverandørkæderne."

SMV-konsekvenser kan endnu ikke beregnes

Erhvervsstyrelsen deler opfattelsen af, at flere SMV'er kommer til at mærke konsekvenserne af kravene om bæredygtighedsrapportering, selvom de ikke er direkte omfattet af direktivet.

"Det forventes, at virksomheder i de omfattede virksomheders leverandørkæder (herunder et stort antal SMV’er) også vil blive påvirket af CSRD, da de skal levere oplysninger til de omfattede virksomheders rapportering. Forventningen er, at denne effekt vil være væsentlig for de berørte virksomheder, men det er endnu ikke muligt at estimere disse konsekvenser," lyder det i et notat fra Erhvervsstyrelsen.

Ifølge Erhvervsstyrelsen er det først muligt at estimere omkostningerne for SMV'erne, når EU-Kommissionen vedtager SMV-standarder, som sætter rammen for, hvilke krav der vil blive stillet ned i leverandørkæderne.

"Jeg er bureaukrat, og jeg har ikke noget at stå på endnu, så vi kan ikke sige noget meningsfyldt, før vi har en SMV-standard," siger Katrine Winding.

EU-Kommission har tilkendegivet, at den vil sende et udkast til SMV-standarderne i offentlig høring i begyndelsen af 2025.

DI: EU-krav kræver fordobling af finansielle afdelinger

Ifølge Kim Haggren forventer landets virksomheder som tommelfingerregel, at bæredygtighedsrapporteringen kræver en fordobling af deres respektive finansielle afdelinger.

"Man kan fordoble den omkostning, man har til finansiel rapportering. Og de medarbejdere er ikke derude, så virksomhederne er nødt til at omskole og uddanne medarbejderne selv, så de kan lave de rapporteringer," siger han.

Katrine Winding har hørt noget lignende hos landets største virksomheder.

"Men én ting er forventningen i starten, og noget andet er, hvordan det så er, når rapporteringen er oppe at køre, så det vil nok finde et leje," siger hun.

Han forklarer, at virksomhederne i første omgang skal bruge ressourcerne på at finde ud af, hvor man skal finde de relevante.

"Lige nu kigger man på, hvad der skal indgå i rapporteringen, hvor man får data fra, og hvordan man indsamler den. Det er en typisk omstillingsomkostning. Det er en kæmpe øvelse," siger Kim Haggren.

Når rapporteringen er oppe at køre, vil der så opstå nye udgifter, påpeger han.

"De løbende omkostningerne går, at man skal indsamle det løbende hele, og der kommer nye leverandører og kontraktpartnere, som der så skal laves nye beregninger på. Man udvikler også løbende sin forretning og kommer ind på nye markeder. Det kan også være, når lovgivningen ændrer sig," siger vicedirektøren.

Håber bæredygtighedskrav kan lokke investorer

Selvom der både er udgifter og bureaukrati forbundet med bæredygtighedskravene, slår Kim Haggren fast, at DI ikke ville være CSRD foruden.

"Vi har ikke haft noget parameter for, hvordan man rapporterer, så det er godt, at virksomhederne får nogle redskaber til at fortælle om bæredygtighed på en konkret måde og ikke bare i bløde vendinger," siger han.

Faktisk håber han på, at bæredygtighedskravene på sigt vil gøre de europæiske virksomheder mere attraktive over for investorer.

"Omkostningerne fjernes ikke tilsvarende et andet sted, så vi håber, at dansk og europæisk erhvervsliv kan bruge det her aktivt til at fortælle om, hvad man gør for den grønne omstilling i forhold til andre virksomheder i verden, så man bliver attraktiv over for investorer," siger Kim Haggren.

{{toplink}}

Følg L 107 Årsregnskabsloven med videre

(Erhvervsministeriet)

Forslag til lov om ændring af årsregnskabsloven, revisorloven og forskellige andre love. (Gennemførelse af EU-direktiv om virksomheders bæredygtigheds…

Læs mere2024

Tredje behandling af forslag til lov om ændring af årsregnskabsloven, revisorloven og forskellige andre love (L 107).

Læs mere2024

2. behandling af forslag til lov om ændring af årsregnskabsloven, revisorloven og forskellige andre love (L 107).

Læs mere2024

Spørgsmål 34

Spørgsmål 35

Spørgsmål 32

Spørgsmål 31

Spørgsmål 29

2024

1. behandling af forslag til lov om ændring af årsregnskabsloven, revisorloven og forskellige andre love (L 107).

Læs mere2024

Der vil være en fase med frustration. Men på længere sigt vil EU-krav om bær…

Læs mere2024

Mere end ti milliarder kroner i omstillingsomkostninger. Og derefter 7,4 milliarder kroner i løbende udgifter. Så meget…

Læs mere2024

Vigtige dele af EU's bæredygtighedsdirektiv, som skal forpligte store virksomheder til at rapportere om deres miljømæssig…

Læs mere2024

Forslag til lov om ændring af årsregnskabsloven, revisorloven og forskellige andre love. (Gennemførelse af EU-direktiv om virksomheders bæredygtighedsrapporteri…

Læs mere2024

Det kan blive dyrt for SMV'erne, hvis kunderne er omfattet af EU-direktivet om bæredygtighedsrapportering. "…

Læs mere2024

De filantropiske uddelinger bliver undtaget, men fondene bør alligevel forholde sig til de nye EU-regler for bæredygtighedsrapporter…

Læs mere2023

Det rummer både muligheder og udfordringer, hvis erhvervsdrivende fondes uddelinger til gode formål fremover indgår i bæred…

Læs mere2023

Det nye EU-direktiv, som pålægger store virksomheder at rapportere om, hvordan de indvirker på miljø, klima, og andre dele af…

Læs mere2023

Myndigheder: Nord Stream-sabotage var planlagt

Myndigheder: Nord Stream-sabotage var planlagt

Venstre vil tillade ulvejagt, mens regeringen tøver

Venstre vil tillade ulvejagt, mens regeringen tøver